El precio del oro y la crisis financiera que aún dura

¿Cómo sabemos que la crisis financiera "subprime", que se inició en 2007, o aún antes, aún perdura? Básicamante porque varios países europeos y Japón todavía tienen en sus bonos tasas de interes negativas y esto no es normal. Esto es quizá por un cálculo de los tipos de cambios relativos, pero lo cierto es que los rendimientos de los bonos de esos países son menores que cero, son negativos. Esto es lo que arroja el promedio de los últimos cinco años de los países más desarrollados, excluído Italia, cuyos bonos soberanos han dado un rendimiento anual en términos reales (descontada la inflación minorista) de -0,5 % anual, según The Economist.

La realidad es que en 2019 aún dura la crisis financiera. Si esto es así: ¿Cuánto tendría que valer el oro actualmente, si no hubiera algún riesgo de crisis financiera global, que aumente el precio del oro? Tomando en cuenta que esta estimación del precio de este metal bajo el supuesto de que se cumpla con los principios del patrón oro debe reflejar la inflación del dólar, es decir, el valor de los precios minoristas de Estados Unidos en el largo plazo. Un problema adicional es también establecer qué año tomamos como base para dichos cálculos.

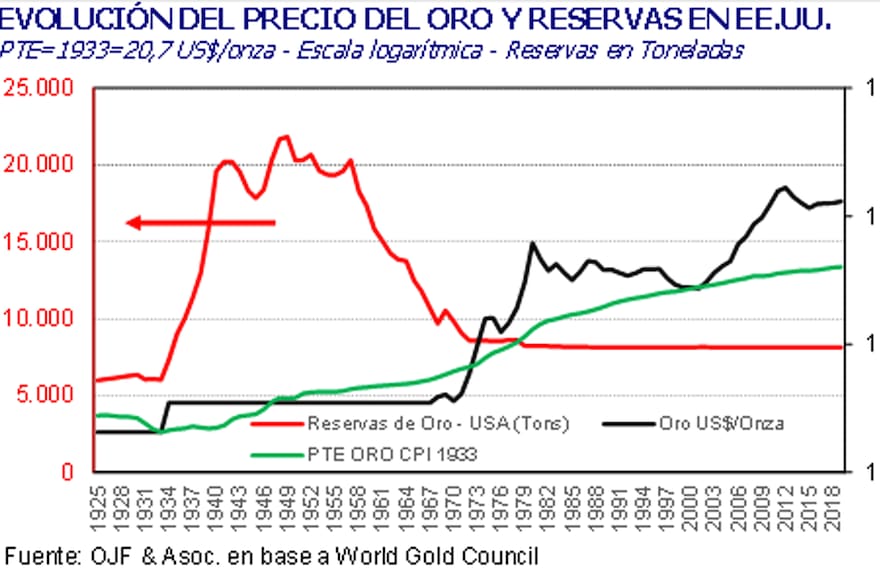

Si se toma la Paridad Teórica de Equilibrio del oro en 20,67 u$s/onza para 1933, es decir, antes que no se permitiera usar más el oro como moneda corriente allá, ya en 1934 pasó a 35 u$s/onza, o sea en ese período sufrió un aumento de 69 % en un solo día. Quizá esto nos recuerda algo de la Argentina de hoy, la relación entre el peso argentino y el dólar, con sus devaluaciones permanentes.

El oro vale alrededor de 1330 u$s/onza en el mercado, pero tendría que costar, según el dinero ajustado por los precios al consumidor americanos, alrededor de 402 u$s/onza, según la base de 1933, que era, recordemos, a un precio base de 20,67 u$s/onza, aunque después, como dijimos, hubo una devaluación del oro de 69% en 1934.

Con el gran ajuste de 1934, se produjo un gran aumento de las reservas de oro de Estados Unidos que pasaron de alrededor de 6000 toneladas a unas 20.000 toneladas, pero desde allí, con la alta inflación americana, ya no crecieron más y se quedaron en ese valor y esto puede apreciarse con la PTE del oro, que fue menor que su precio de mercado hacia 1947 y en toda esa época.

Al quedar la PTE (paridad teórica del equilibrios del oro) por debajo del precio de mercado se fue perdiendo la idea del patrón oro y las reservas de oro fueron bajando a menos de la mitad (sólo quedaron unas u$s 8000 toneladas, un valor poco manejable para operar con el mercado). Con lo cual se decidió, después de muchos años, eliminar el sistema de patrón oro y sólo quedó el dólar, que también tiene su inflación, que hoy es de alrededor de 2-3 % anual, pero que, anteriormente, fue muy alta, hasta en algunos períodos llegó a los dos dígitos anuales.

Hoy el valor del oro (1330 u$s/onza) es alto respecto a la PTE del oro (que está en 402 u$s/onza), pero este cálculo tiene un eventual corrección que puede verificarse por la deflación de los años ´30 en precios minoristas. Esta corrección la estimamos en un valor similar a la mitad de la devaluación del oro de 69 %, es decir, a un valor estimativo de 30 % que se obtiene al sacar la raíz cuadrada de 69 %. En otras palabras más simples, la PTE del oro podría alcanzar hoy un valor de 523 u$s/onza con esta corrección. Este valor es menor que el valor del oro en el mercado, lo que tiene su explicación en el riesgo de una eventual crisis que aún presenta el sistema financiero internacional.

Cuando termine la crisis de 2007 de la subprime americana y sus consecuencias en el mundo, cosa que podría ocurrir para 2020/21, cuando se normalicen las tasas de interés de los diferentes bonos de los varios países desarrollados que, hemos dicho, algunos son negativos, podríamos considerar que se puede haber terminado también este miedo a las crisis financieras internacionales que nos han llevado a acumular oro como reservas internacionales, tanto en el patrimonio de los bancos centrales como en la cartera física o de portafolio de muchísimos particulares. Este será el fin del miedo al sistema financiero global y el retorno a la normalidad institucional. Faltan unos pocos años hasta ese momento.

Hay que recordar también que hoy tenemos en Estados Unidos una guerra comercial con México, con China y otros países, lo que puede atrasar la normalización final de la crisis financiera global, además de los problemas de otro tipo como es el caso EE.UU.- Irán. Pero dicha crisis financiera global está encontrando su sendero final, que es su normalización.

Temas

Conforme a los criterios de

Conocé The Trust Project