El Gobierno apuesta al dólar estable y a tasas de interés más bajas para reactivar la economía

El equipo económico busca consolidar un escenario de menor nominalidad para impulsar el crédito y el consumo; los indicadores muestran que la mejora todavía no llega al bolsillo

7 minutos de lectura'

7 minutos de lectura'

El equipo del ministro de Economía, Luis Caputo, empezó a apoyarse en una combinación de dólar estable, tasas de interés en baja y expectativas de inflación relativamente contenidas para anticipar un repunte de la actividad en los próximos meses. Sin embargo, los datos disponibles -en su mayoría correspondientes al inicio del año- muestran que la transmisión de ese equilibrio financiero hacia la economía real todavía es incompleta.

Los ingresos, por caso, siguen rezagados. Según el Centro de Estudios Económicos del Banco Provincia, entre noviembre de 2025 y marzo de 2026, después de la victoria del oficialismo en las elecciones intermedias, el tipo de cambio real se apreció más de 17%, mientras que los salarios formales cayeron más de 6% en ese período. Son datos tomados del Banco Central (BCRA) y de la Secretaría de Trabajo.

Se trata de una dinámica inusual para la economía argentina, donde esta vez la estabilidad cambiaria no se traduce en una mejora del poder adquisitivo.

De acuerdo con la consultora Invecq, el BCRA compró más de US$5400 millones en lo que va de 2026, con un ritmo que duplica al del año pasado y supera ampliamente los promedios históricos. Sin embargo, esa dinámica no se refleja plenamente en las reservas: las brutas crecieron apenas US$2326 millones en el mismo período y las netas incluso retrocedieron, afectadas por pagos de deuda y transferencias al Tesoro.

Esa combinación -comprar dólares en un contexto de tipo de cambio estable o incluso a la baja- es leída dentro del Gobierno como una señal central del programa. El secretario de Finanzas, Federico Furiase, planteó esta semana que esa dinámica fortalece el balance de la autoridad monetaria y ayuda a consolidar un escenario de menor inflación y recuperación de los salarios reales. En paralelo, destacó que el riesgo país cayó desde niveles cercanos a 620 puntos básicos a la zona de 550, a partir de la tregua momentánea en Medio Oriente, lo que contribuye a reducir el costo financiero de la economía.

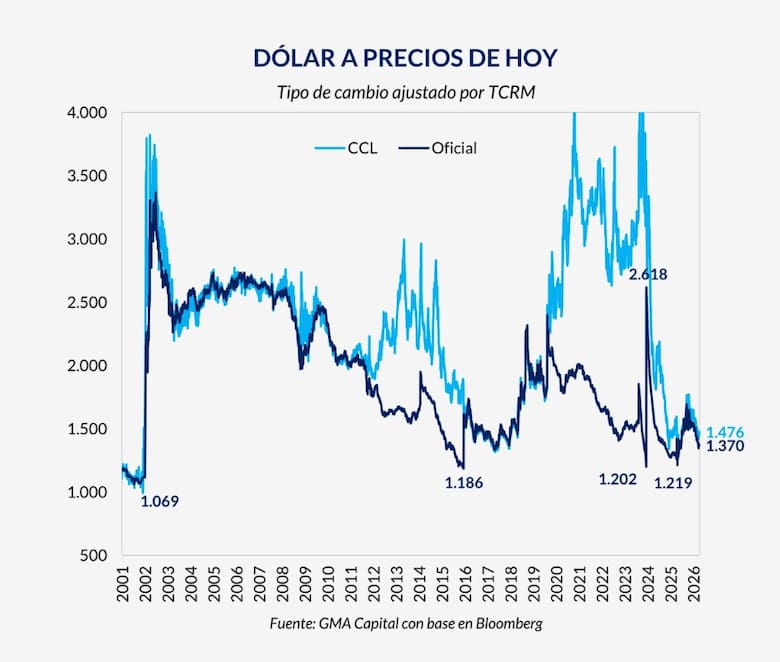

El ancla cambiaria es uno de los pilares y, a la vez, de las principales tensiones del esquema. Según GMA Capital, el tipo de cambio real se ubica en torno a $1387 a precios actuales, en niveles históricamente bajos, con una brecha cercana al 5%, en un contexto donde las reservas siguen siendo limitadas y el acceso del país al financiamiento externo permanece restringido. Esta apreciación contribuye a estabilizar precios, pero también limita la competitividad de sectores intensivos en empleo y convive con una mejora aún incompleta en la economía real.

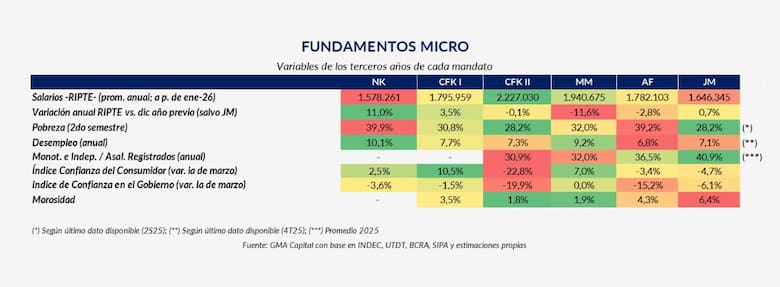

En particular, destacó la consultora, el salario muestra una recuperación incipiente, pero sigue por debajo de sus niveles históricos: en enero creció 0,7% en términos reales, rompiendo la tendencia de caídas típica de los terceros años de gobierno, aunque el RIPTE se ubica en torno a $1.600.000 a precios actuales, todavía lejos de los aproximadamente $2.200.000 que alcanzaba en 2014.

A la par, el Gobierno avanzó en una baja de tasas de interés que busca reactivar el crédito. Según EcoGo, la tasa TAMAR -referencia del Banco Central para depósitos mayoristas- descendió desde niveles cercanos al 38% nominal anual a fines de enero hasta alrededor del 25%, mientras que la tasa de corto plazo del sistema se ubica en torno al 20%. En ese contexto, distintas mediciones muestran que las tasas pasaron a ser negativas en términos reales.

El viceministro de Economía, José Luis Daza, definió esta combinación como el “sweet point” del programa: “Baja la tasa corta, baja la tasa larga y baja la expectativa de depreciación. Es el sueño de cualquier programa de estabilización”, afirmó.

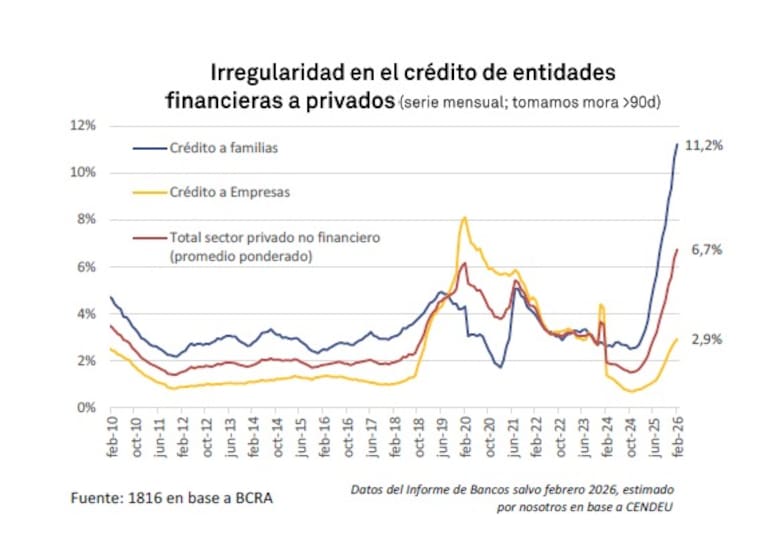

Sin embargo, ese equilibrio financiero todavía no se traduce plenamente en la economía real. El crédito sigue mostrando fragilidad. Según la consultora 1816, la morosidad de los préstamos a familias alcanzó el 11,2% en febrero -el nivel más alto desde 2004-, mientras que las tasas de los préstamos personales se mantienen en torno al 70% nominal anual, muy por encima del costo de fondeo de los bancos.

En la misma línea, los datos de actividad reflejan un inicio de año débil. De acuerdo con Econviews, la industria cayó 4% mensual en febrero y la construcción retrocedió 1,3%, en un contexto en el que la economía todavía no logra consolidar un rebote. Las actividades vinculadas al agro, la minería y la energía pican en punta. Si bien algunos indicadores adelantados sugieren una dinámica algo más favorable en marzo, el arrastre del primer bimestre sigue siendo negativo.

El comportamiento del crédito y del ahorro refuerza ese diagnóstico. Según Econviews, los préstamos en pesos acumulan caídas reales en cuatro de los últimos siete meses, incluidos febrero (-0,2%) y marzo (-0,4%). A su vez, la consultora LCG —en base a datos de la Secretaría de Trabajo y el Banco Central— señaló que los depósitos en pesos cayeron 1,9% en términos reales en marzo, lo que marcó el tercer descenso consecutivo.

En paralelo, las expectativas de inflación siguen siendo un componente clave del programa. Consultoras privadas estiman que marzo cerró con una suba de precios en torno o por encima del 3%, impulsada por aumentos en combustibles y precios regulados (servicios). Serían 10 meses consecutivos en los que la variación del Índice de Precios al Consumidor acelera o se mantiene igual respecto del mes previo. Aun así, tanto el Gobierno como analistas del mercado esperan una desaceleración a partir de abril.

Furiase sostuvo que los agregados monetarios crecen por debajo de la inflación -con el M2 transaccional en torno al 20% interanual- y que eso “genera las condiciones objetivas para que la inflación baje fuerte en abril y mayo”. En la misma línea, Barclays proyectó una inflación de 3,3% para marzo, pero anticipó un proceso de desinflación gradual hacia adelante, apoyado en la estabilidad cambiaria.

El frente externo aparece como uno de los principales sostenes del esquema en el corto plazo. Según Galicia Research, entre abril y julio se concentrará cerca del 45% de la liquidación anual del agro, con exportaciones que podrían superar los US$30.000 millones y un aporte adicional de unos US$3000 millones por mejores precios y volúmenes. A esto se suma el superávit energético, que ya acumula más de US$5600 millones en los últimos doce meses.

Sin embargo, distintos informes del mercado advierten que ese impulso podría ser transitorio. LCG señaló que la estrategia económica sigue dependiendo en gran medida del ingreso de divisas y del saldo comercial, en un contexto donde el consumo y la inversión aún no muestran drivers contundentes de recuperación.

En un mensaje publicado en X la semana pasada, Javier Milei reconoció que “estos últimos meses fueron duros” y pidió “paciencia”, al afirmar que la economía “está empezando a levantar vuelo”. El Presidente reposteó este domingo una publicación de una cuenta afín al oficialismo que señalaba que la recuperación “la veremos fuerte entre julio y agosto. No en abril. Nada en economía es inmediato, todo lleva un proceso de meses, y para las cosas importantes años. Julio y agosto marcarán un buen nivel de actividad, pero lo mejor de la era Milei será 2028”.

Más leídas de Economía

1

1Exportaciones: temen que se cierren mercados en ovinos y subproductos cárnicos por una enfermedad que investiga el Senasa

2

2Qué necesitan los sectores más rezagados para empezar a crecer

3

3Los Siete Magníficos, las súper-estrellas y por qué con la IA los ganadores se están llevando todo

4

4Carry trade con tasas negativas mientras el BCRA compra dólares