Ajuste por US$67.000 millones: los recortes que explican el giro fiscal de Milei y el quiebre de 20 años de expansión del gasto

La motosierra superó los 10 puntos del PBI en poco más de dos años; se concentró en transferencias, programas sociales, obra pública y subsidios; bancos internacionales destacaron el compromiso del Gobierno con el superávit

6 minutos de lectura'

6 minutos de lectura'

El ajuste del gasto público en la Argentina desde que asumió Javier Milei ya tiene una dimensión concreta: equivale a unos US$67.000 millones en los últimos 26 meses, cerca del 10% del PBI. La cifra, estimada por el Instituto Argentino de Análisis Fiscal (Iaraf), refleja la magnitud de la contracción durante la gestión libertaria y marca un cambio de lógica: por primera vez en décadas, la sumatoria de las partidas dejaron de expandirse para convertirse en la piedra angular del programa del Gobierno.

El dato no sólo da cuenta del recorte reciente. También expone un quiebre en una tendencia más larga a partir de la implementación de la “motosierra” y la “licuadora”. Según la Oficina de Presupuesto del Congreso (OPC), entre 2004 y 2024 el gasto público consolidado —que incluye Nación, provincias y municipios— pasó de representar el 25,4% del PBI a un máximo de 44,9% en 2016. Aunque luego retrocedió en el tiempo, se mantuvo cerca del 40% durante años.

Recién en 2024 se produjo el punto de inflexión. Ese año, el gasto cayó 7,1 puntos del PBI en un solo ejercicio, a 33% del PBI, la mayor baja en dos décadas y la primera contracción significativa tras 20 años de expansión casi ininterrumpidos. El ajuste, además, fue transversal a los tres niveles del Estado: la Nación explicó 4,6 puntos de esa caída, mientras que las provincias aportaron 2,1 puntos y los municipios 0,4 puntos.

En términos acumulados, el aumento del gasto en esas dos décadas posteriores fue de 7,7 puntos del PBI, de acuerdo con la OPC. Nación explicó la mayor parte de esa expansión, pero las provincias aportaron casi un tercio y los municipios completaron el resto.

El principal motor, según la OPC, fueron las jubilaciones y prestaciones sociales, que explicaron casi la mitad del aumento total del gasto. Las moratorias previsionales de 2006 y 2014, junto con la estatización del sistema en 2008, ampliaron la cobertura —del 60% a más del 90%— y elevaron el peso del sistema previsional en el presupuesto. Con el tiempo, ese peso comenzó a erosionarse por la inflación y los cambios en las fórmulas de actualización, hasta revertirse con el ajuste reciente.

El segundo gran factor fue el empleo público, con una dinámica marcadamente provincial. El gasto en remuneraciones explicó más del 80% del crecimiento del gasto en las provincias y el empleo subnacional creció cerca de 63%. En la Nación, en cambio, el aumento del gasto estuvo más vinculado a jubilaciones y subvenciones.

El tercer componente clave fueron los subsidios económicos, en particular a la energía y el transporte. Tras el congelamiento tarifario posterior a la convertibilidad, el Estado asumió crecientes costos que llevaron ese gasto a niveles récord. Luego hubo una reducción parcial, un aumento durante la pandemia y una caída acelerada desde 2022. En 2024, los subsidios alcanzaron uno de los niveles más bajos en casi dos décadas.

Otros rubros completan el cuadro. El gasto de capital fue el único que cayó en términos del PBI en estos años, lo que muestra que la expansión del Estado se concentró en gasto corriente más que en inversión. Los intereses de la deuda aumentaron relativamente poco en el período, aunque volvieron a ganar relevancia a partir de 2018 tras la firma del acuerdo con el Fondo Monetario Internacional (FMI) por US$45.000 millones.

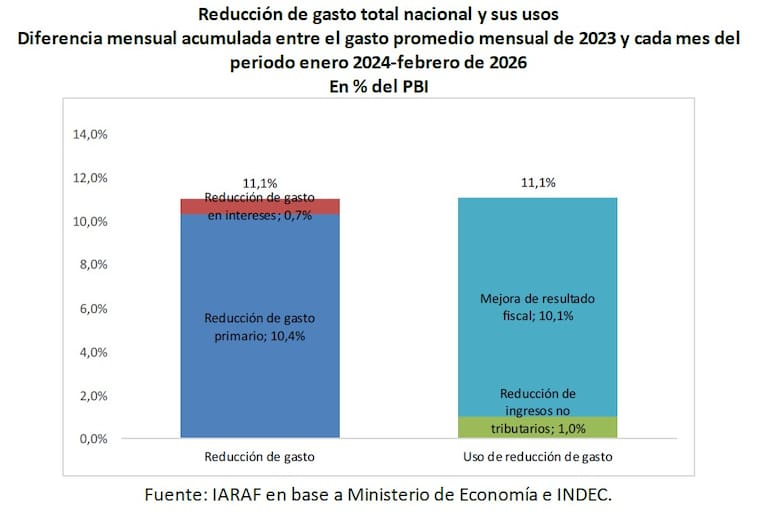

Según el Iaraf, la reducción del gasto en los últimos 26 meses superó los 10 puntos del PBI en poco más de dos años, en uno de los mayores ajustes fiscales de la historia reciente. Más del 90% de ese recorte se destinó a revertir el déficit fiscal y sostener el superávit, más que a la baja de impuestos.

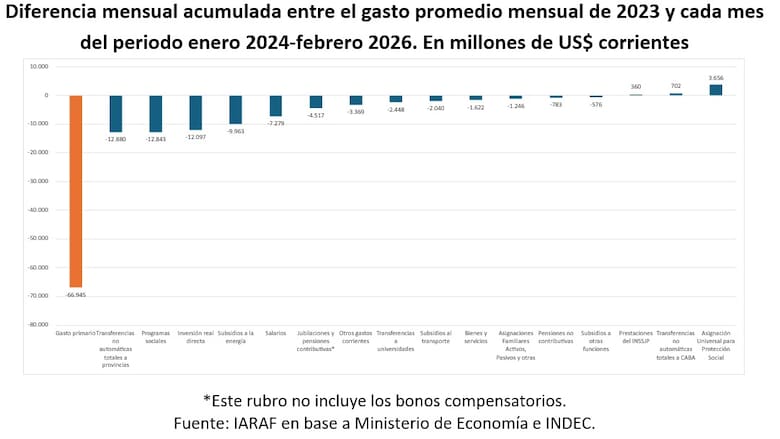

El recorte, sin embargo, no fue uniforme. Más de la mitad del ajuste se concentró en tres partidas: transferencias no automáticas a provincias, programas sociales e inversión real directa, que explicaron el 53% de la caída del gasto en los últimos 26 meses. A su vez, el reparto muestra que no hubo un único rubro dominante: los programas sociales explicaron el 16,3% del recorte total, las transferencias a provincias el 16,1% y la inversión pública el 15,2%.

Medido en dólares, los mayores recortes se registraron en los envíos a provincias (US$12.880 millones), los programas sociales (US$12.843 millones) y la inversión pública (US$12.097 millones). Les siguieron los subsidios a la energía (US$9963 millones) y los salarios (US$7279 millones). En el caso de las jubilaciones contributivas, la reducción fue más acotada, con una caída de US$4517 millones, concentrada en 2024, ya que en 2025 el gasto volvió a niveles similares a los de 2023.

El patrón del ajuste revela una decisión clara: recortar principalmente gasto discrecional —transferencias, obra pública y subsidios— más que el núcleo previsional. En paralelo, algunos rubros aumentaron. La Asignación Universal para Protección Social creció en US$3656 millones, mientras que las transferencias a la Ciudad de Buenos Aires y el PAMI también registraron subas. Vale destacar que los gastos en partidas sociales están en muchos casos indexados a la inflación por lo que no es pasible de recortes.

La consistencia del programa empieza a reflejarse en los números actuales que relevan los principales bancos de Wall Street. Morgan Stanley destacó que el sector público volvió a registrar superávit en febrero, con un resultado financiero positivo y un superávit primario acumulado de 0,4% del PBI en el primer bimestre.

El cambio de tendencia también es observado en el plano internacional. En un contexto regional donde, según Barclays, varios países cuentan con una “licencia para gastar”, la Argentina aparece como una excepción. Mientras economías como Brasil y Colombia proyectan aumentos en su deuda, el país figura entre los pocos casos donde las cuentas públicas se mantienen equilibradas.

En la misma línea, JP Morgan señaló que el equilibrio fiscal se consolidó como ancla del modelo, mientras que Bank of America destacó que el recorte del gasto —cercano a 5 puntos del PBI— fue clave para eliminar el déficit y sostener la desinflación.

Más leídas de Economía

1

1Calendario Anses: qué prestaciones sociales se cobran en la semana del 6 al 10 de abril

2

2Según una experta: cómo perciben las vacas su entorno y qué pasa con sus sentidos

3

3Hidrovía: estos son los actores que se disputan uno de los mayores negocios en la era Milei

4

4Venía de Punta Cana: encontraron un coco germinado en una valija y alertan sobre un peligro