Qué llamó la atención a los especialistas sobre la operación de Adorni

Conocedores de las transacciones inmobiliarias señalaron elementos que diferencian esta operación de otras hipotecas contra saldo de precio

5 minutos de lectura'

5 minutos de lectura'

¿Es habitual? ¿Es legal? Especialistas en el mercado inmobiliario analizaron la operación que reconstruyó Adriana Nechevenko, la escribana que intervino en las compras de propiedades que realizó Manuel Adorni, que es investigado por presunto enriquecimiento ilícito.

Consultados por LA NACION, los escribanos y operadores coincidieron en que la compraventa por hipoteca contra saldo de precio -el mecanismo que le permitió al ministro coordinador acceder a su departamento en la calle Miró al 500- es una operación habitual. De todas formas, los profesionales llamaron la atención por el bajo monto que abonó el funcionario como adelanto y la falta de intereses en los 200.000 dólares que quedó debiendo a las vendedoras.

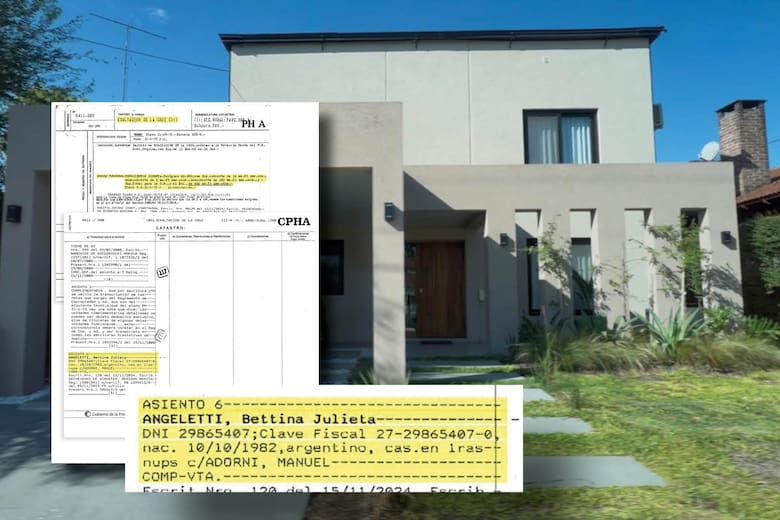

Como contó LA NACION, Adorni compró su vivienda en Caballito por un valor de 230.000 dólares. La mayor parte de esa operación -según información del Registro de la Propiedad Inmueble- se financió mediante una hipoteca de 200.000 dólares de las dos propietarias de ese inmueble, Claudia Sbabo y Beatriz Viegas. Es decir, al momento de la compraventa, el funcionario solo pagó 30.000 dólares.

Este jueves, Nechevenko confirmó ante el fiscal Gerardo Pollicita que ambas mujeres le cedieron el departamento al jefe de Gabinete a pagar los 200.000 dólares hasta noviembre de 2026, sin intereses.

Este tipo de operaciones son conocidas en el mercado inmobiliario como hipotecas contra saldo de precio e implica que el comprador paga parcialmente el inmueble al momento de adquirirlo y financia el resto del pago con la propiedad como respaldo. De no abonarse la deuda o saldo pactado, el vendedor podrá ejecutar la propiedad hipotecada.

Aunque se trata -como advirtió uno de los consultados- de una “operación razonable”, en el caso de Adorni llama la atención “el mínimo monto que se adelantó”. Es que al momento de la compraventa, el jefe de Gabinete solo había pagado 30.000 dólares, es decir, alrededor del 15% del valor de la propiedad.

“Es llamativo que el saldo fuera tan grande”, explicaron conocedores de operaciones inmobiliarias que prefirieron mantener su nombre en reserva. En ese sentido, los especialistas subrayaron que la hipoteca contra un saldo del precio es una fórmula usada, pero lo tradicional es dejar como deuda un monto mucho menor. “Suele ser un saldo menor al 50% y acá quedó el 85% a pagar”, subrayaron.

Otro punto que señalan como sorpresivo es la inexistencia de intereses que informó Nechevenko durante su declaración.

Además, especialistas consultados por LA NACION señalaron que la escribana interviniente debería haber consultado por el origen de los fondos involucrados en la transacción, conforme la resolución 242 de la Unidad de Información Financiera (UIF) para prevenir lavado de activos. En un breve intercambio con la prensa tras declarar en Comodoro Py, Nechevenko afirmó que conocía desde hacía “un montón” a la familia Adorni, pero no aclaró nada respecto al origen del dinero empleado para ninguna de las compras.

Los escribanos deben consultar si el comprador es una persona políticamente expuesta, como era Manuel Adorni. Y, si la respuesta es positiva, reforzar la identificación de los fondos.

En tanto, el mecanismo por el que se adquirió la casa en el country Indio Cua no reviste mayor novedad, según especialistas consultados. Para acceder a la propiedad en Exaltación de la Cruz -explicó la escribana a la Justicia- Adorni hipotecó su departamento en la calle Asamblea al 1100 en Parque Chacabuco. La propiedad está en venta.

El funcionario le habría pedido a Nechevenko, en noviembre de 2024, que le buscara gente para que le prestara dinero. Consiguió entonces dos personas que le prestaban 100.000 dólares al 11% anual a pagar en 24 cuotas mensuales. Según la declaración, el ministro depositó ese dinero en efectivo en un banco, más otros 20.000 dólares que aportó de su propio patrimonio, para comprar la casa en el country.

Un escribano consultado por LA NACION confirmó que esa clase de operaciones -conocidas internamente como crédito puente- también son habituales. Se trata de operaciones por las que se cubren necesidades financieras en el corto plazo mediante un préstamo a la espera, por ejemplo, de la venta de un activo que pueda actuar como herramienta de financiación definitiva. En este caso, la eventual venta del departamento de Parque Chacabuco, hipotecado, permitiría cancelar la deuda contraída.

“Lo que tiene la operación de Indio Cua es que se hipoteca un inmueble que no se pudo vender o no se quiso salir rápido a vender. Entonces si alguien me presta plata, yo puedo vender bien ese departamento y con eso cancelar el préstamo”, explicó el especialista que pidió mantener su identidad bajo reserva.

El interés que se impuso sobre ese préstamo (11%) también se encuentra -de acuerdo al conocedor del ámbito inmobiliario- entre los parámetros habituales. “Prestar con entre el 10% y el 14% [de interés] en créditos privados es usual”, concluyó.

Más leídas de Política

1

1Libertarios, a las cosas

2

2Sin reelección, Espinoza apuesta a mostrar apertura en La Matanza y posicionarse para 2027

3

3El Gobierno oficializó la eliminación del programa Volver al Trabajo

4

4La Justicia investiga a exfuncionarios del PAMI y empresarios de la salud por montar una red para facturar prestaciones inexistentes

Últimas Noticias

"Es equivalente a poner a Yiya Murano". Encendido discurso de Grabois en el debate por la ley de glaciares: “Le van a poner cianuro a los pibes”

Ley de glaciares. Enfrentamientos entre manifestantes y la Policía en las inmediaciones del Congreso